- 選ばれる理由❶

- 手頃な掛金と充実の保障内容!

- 選ばれる理由❷

- 家族でまとめて家計の節約に!

- 選ばれる理由❸

- さらに掛金負担が軽くなる割戻金!

選ばれる理由❶手頃な掛金と充実の保障内容!

基本の掛金は2,000円

たとえば基本コースの総合保障型の場合、病気やケガの

医療保障はもちろん死亡・重度障害の保障まで、

はじめからセットされているから

初めて保障を選ぶ方にもわかりやすい

この組み合わせでこれだけ備えられます!(保障額は18歳〜60歳の場合です。)

入院

-

事故

1日当たり

15,000円

(1日目から184日目まで)

-

病気

1日当たり

14,500円

(1日目から124日目まで)

通院

-

事故

通院当初から

1日当たり3,000円

(14日以上90日まで)

手術・先進医療

-

手術(当組合の定める手術)

2.5万円・5万円・10万円

-

先進医療(当組合の基準による)

1万円〜150万円

後遺障害

-

交通事故

1級660万円〜13級26.4万円

-

不慮の事故(交通事故をのぞく)

1級400万円〜13級16万円

死亡・重度障害

-

交通事故

1,010万円

-

不慮の事故

(交通事故をのぞく)810万円

-

病気

410万円

「上皮内がん」「新型コロナウイルス感染症」

「女性特有のご病気」

も含め、生命共済は

すべての病気が保障の対象です。

※上記はお支払いの一例です。同様な事例の場合でも、加入コース、事故の状況、治療内容等によりお支払い金額が異なります。

しかも年齢による掛金の変更はありません!※年齢区分に応じて保障内容が変わります。

その他の組み合わせでは保障シミュレーション保障シミュレーションをお試しください。

選ばれる理由❷家族でまとめて家計の節約に!

節約のコツは、

なるべく大きな固定費から見直す

ことです!

生命共済にご加入の6割以上の方がご家族で加入※

ご家族みんなの保障を県民共済でまとめ、家計を節約しましょう。

※都道府県民共済グループの生命共済(「こども型」「総合保障型」「入院保障型」「熟年型」「熟年入院型」等)のご加入者のうち、一つの口座に複数で加入されている方の割合(令和4年3月末現在)

お申し込みいただけません

新三大疾病1.2型特約

1,200円

新三大疾病2.4型特約

2,400円

生命共済の基本コース生命共済の基本コースの生命共済では、

三大疾病を含めたすべての病気が保障の対象ですが、さらに手厚く備えたい方におすすめです。

※上記はお支払いの一例です。同様な事例の場合でも、加入コース、事故の状況、治療内容等によりお支払い金額が異なります。

富山県内における主な死亡原因

- 悪性新生物

- 27.4%

- 心疾患

- 12.8%

- 脳血管疾患

- 8.4%

「がん」のみが対象の

新がん特約

新がん2型特約2,000円

新がん1型特約1,000円

基本コースと特約コースを組み合わせた場合のくわしい保障内容は

「保障シミュレーション保障シミュレーション」をお試しください。

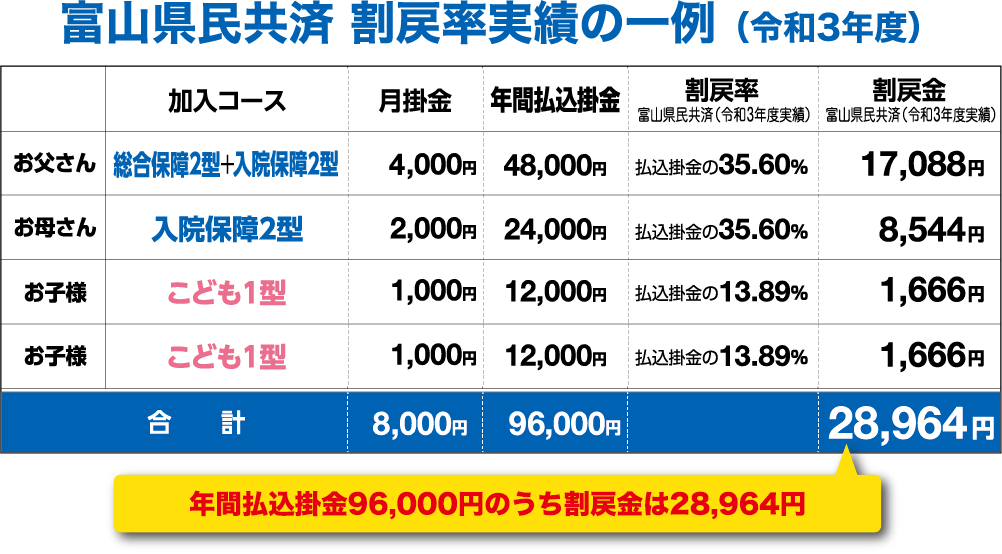

選ばれる理由❸さらに掛金負担が軽くなる割戻金!

わりもどしきん

決算後に、残ったお金はご加入者へお戻ししています。

富山県民共済は、思いやりの心から生まれた共済事業を取り扱う非営利団体です。共済金のお支払いを最優先し、決算後、剰余金が生じたときは

「割戻金」としてご加入者に平等に分配しています。

ご加入者の掛金負担を少しでも軽減し、今の暮らしにお役立ていただくための仕組みです。

わりもどしきん割戻金

富山県民共済 割戻率実績(令和3年度)

- 総合保障型、入院保障型

- 払込

掛金の35.60%

- 熟年型、熟年入院型

- 払込

掛金の28.46%

- こども型

- 払込

掛金の13.89%

- 新型火災共済

- 払込

掛金の20.00%

- 総合保障型、入院保障型

- 払込

掛金の35.60%

- こども型

- 払込

掛金の13.89%

- 熟年型、熟年入院型

- 払込

掛金の28.46%

- 新型火災共済

- 払込

掛金の20.00%

※「特約コース」は「基本コース」と同じ割戻率になります。

※「地震特約」は割戻金の対象外となります。

割戻金について、くわしくはこちらをご覧ください。

…でも、こんなに手頃で保障額は足りるの?

保障選びは「公的保障」を

ふまえて考えることが大切!

もともと医療費の自己負担額には上限があり、

70歳未満(年収370万円〜約770万円)

の方なら

医療費が100万円かかっても1ヵ月(1日から末日まで)の自己負担額は

9万円程度で済みます。

過度な保障はかえって家計の負担を増やしかねません。

※くわしくは、厚生労働省のHPで「高額療養費制度について」を

ご覧ください。

まずは掛金が手頃な県民共済で

家族の保障プランを組み立てる。

足りない部分があれば、

必要な時期だけ

他の保障で補う

という

考え方をおすすめしています。